{kind=link}

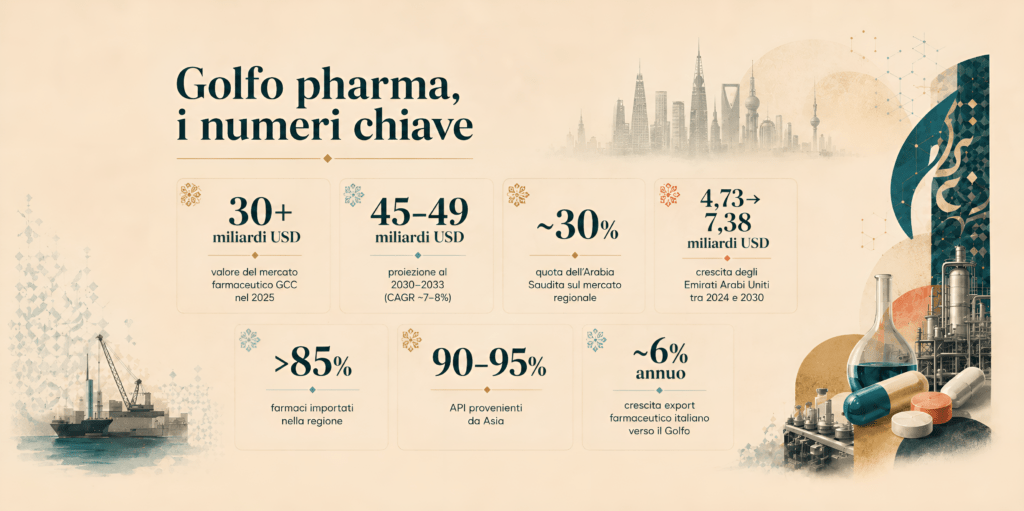

Nel 2025 il mercato farmaceutico dei Paesi GCC (Gulf Cooperation Council, ovvero Arabia Saudita, Emirati Arabi Uniti, Qatar, Kuwait, Oman) supera i 30 miliardi di dollari, con proiezioni verso i 45–49 miliardi entro il 2030–2033 e tassi di crescita nell’ordine del 7–8%.

Il dato conferma la regione come uno dei poli più dinamici tra i mercati emergenti. Arabia Saudita ed Emirati Arabi Uniti concentrano la maggior parte della domanda e degli investimenti, sostenuti da spesa sanitaria pubblica, diffusione delle patologie croniche e crescita demografica.

Nel secondo trimestre 2025, l’area Middle East & Africa ha raggiunto 38,8 miliardi di dollari, con una crescita a doppia cifra a parità di potere d’acquisto, secondo IQVIA.

Nonostante la crescita, il mercato resta strutturalmente incompleto: la domanda è elevata, ma la capacità industriale locale è ancora limitata.

Arabia Saudita, crescita guidata dallo Stato

L’Arabia Saudita rappresenta il principale mercato farmaceutico del Golfo, con una quota stimata intorno al 30% dell’area Middle East & Africa e un valore complessivo superiore ai 13 miliardi di dollari. La crescita è sostenuta e si inserisce in un quadro di trasformazione economica guidata dallo Stato.

Il riferimento è Vision 2030, il programma di sviluppo avviato nel 2016 per diversificare l’economia oltre il petrolio. Nel settore farmaceutico, il piano si traduce in tre direttrici operative: espansione dell’infrastruttura sanitaria, maggiore apertura al settore privato e sviluppo della produzione locale.

L’obiettivo industriale è esplicito: portare la produzione farmaceutica nazionale fino al 40% del fabbisogno entro il 2030. Questo orienta sia le politiche di investimento sia i meccanismi di accesso al mercato.

Sul piano regolatorio, la Saudi Food and Drug Authority ha rafforzato il proprio ruolo negli ultimi anni, con un aumento dell’attività clinica e una progressiva convergenza agli standard internazionali. In particolare, nel 2025 si registra un incremento significativo dei trial clinici in ambito biotech, indicativo di un tentativo di spostamento verso segmenti a maggiore valore.

Nonostante queste dinamiche, la struttura del mercato resta fortemente dipendente dall’estero. Le importazioni coprono circa l’85% del fabbisogno farmaceutico, mentre la quasi totalità degli API proviene da India e Cina. La produzione locale è ancora concentrata nelle fasi finali della filiera, come formulazione e confezionamento.

Il sistema di accesso al mercato è altamente centralizzato. Il procurement pubblico, gestito attraverso piattaforme nazionali e gare aggregate, condiziona in modo determinante prezzi, volumi e tempistiche di ingresso. Questo rende rilevante, per gli operatori internazionali, la presenza locale o la collaborazione con partner domestici.

In questo contesto, aziende regionali come Hikma Pharmaceuticals, SPIMACO e Jamjoom Pharma stanno rafforzando il proprio posizionamento, beneficiando delle politiche di localizzazione e della crescente domanda interna.

Emirati Arabi Uniti, hub regolatorio e produttivo

Gli Emirati Arabi Uniti rappresentano il secondo mercato farmaceutico del Golfo, con un valore di 4,73 miliardi di dollari nel 2024 e una previsione di crescita fino a 7,38 miliardi nel 2030 (CAGR 7,65%).

A differenza dell’Arabia Saudita, il posizionamento del Paese non è centrato sulla scala della domanda, ma sulla funzione di hub regionale per produzione, logistica e accesso regolatorio.

Nel Paese operano circa 35 stabilimenti farmaceutici, con una presenza crescente nelle attività di fill-finish e produzione sterile. Le politiche industriali puntano a incrementare la produzione locale per ridurre la dipendenza dall’import, pur mantenendo un modello aperto agli investimenti internazionali.

La leva principale è regolatoria. Il Decreto EDE 38/2024 introduce percorsi accelerati per l’approvazione di biosimilari e farmaci innovativi, in linea con standard internazionali. Parallelamente, le free zone di Dubai e Abu Dhabi offrono condizioni fiscali e operative favorevoli per operatori esteri, contribuendo ad attrarre investimenti lungo la filiera produttiva.

Il sistema sanitario combina componente pubblica e privata, con un ruolo rilevante dei modelli assicurativi. Questo rende il mercato più aperto rispetto ad altri Paesi della regione, ma anche più competitivo, con dinamiche di accesso basate su pricing, rimborsabilità e posizionamento nei formulari.

La domanda è sostenuta da un’elevata incidenza di patologie croniche, in particolare diabete e obesità, e da una crescita dei servizi sanitari digitali. Il segmento della digital health supera i 900 milioni di dollari nel 2025, con tassi di crescita a doppia cifra, riflettendo l’integrazione tra sanità e infrastrutture tecnologiche.

Resta tuttavia una dipendenza significativa dall’estero, soprattutto per quanto riguarda principi attivi e intermedi, in larga parte importati dall’Asia. Questo espone il sistema a rischi di natura logistica e geopolitica, legati in particolare alle rotte commerciali del Golfo.

Nel complesso, gli Emirati si configurano come un mercato di accesso e un hub operativo più che come un sistema industriale completo, con opportunità legate alla presenza locale e alla capacità di integrazione nella filiera regionale.

Qatar, Kuwait e Oman, mercati a ingresso mirato

Qatar, Kuwait e Oman rappresentano una quota più contenuta del mercato farmaceutico del Golfo, ma mantengono profili distinti che ne orientano le modalità di accesso.

Il Qatar si colloca intorno a 1,2 miliardi di dollari nel 2025, con una crescita sostenuta dagli investimenti pubblici in sanità e dai programmi di sviluppo legati alla pianificazione nazionale. Il sistema è fortemente centralizzato, con un ruolo dominante del settore pubblico nella domanda e nei processi di acquisto.

Il Kuwait presenta una struttura della spesa concentrata su farmaci ad alto costo, in particolare nelle aree oncologiche e delle malattie rare, con un’elevata dipendenza dalle importazioni e un coinvolgimento limitato della produzione locale.

L’Oman segue una traiettoria orientata allo sviluppo industriale, con politiche pubbliche volte ad aumentare progressivamente la produzione nazionale, soprattutto nei segmenti dei generici e dei vaccini.

In tutti e tre i Paesi, la domanda è sostenuta da un’elevata incidenza di patologie croniche, in particolare diabete e malattie cardiovascolari, che contribuiscono a mantenere stabile la crescita dei consumi farmaceutici.

Si tratta di mercati di scala limitata, in cui l’ingresso avviene in modo mirato, prevalentemente attraverso canali pubblici e segmenti ad alto valore.

Filiera incompleta e vincoli di accesso

L a crescita del mercato del Golfo si sviluppa su una struttura industriale ancora parziale.

Oltre l’85% dei farmaci consumati nella regione è importato, mentre circa il 90–95% dei principi attivi proviene da Asia. La produzione locale resta concentrata nelle fasi finali della catena del valore – formulazione e confezionamento – con una presenza limitata nelle attività a monte.

La conseguenza non è solo commerciale. Incide sulla continuità delle forniture e sui tempi di approvvigionamento, soprattutto in presenza di tensioni lungo le principali rotte marittime del Golfo, che rappresentano uno snodo rilevante per il traffico chimico-farmaceutico globale.

Parallelamente, i sistemi di acquisto si stanno progressivamente concentrando. In Arabia Saudita, piattaforme nazionali come NUPCO aggregano una quota rilevante della domanda pubblica, definendo condizioni economiche, volumi e requisiti di fornitura su scala nazionale.

In questo contesto, l’accesso al mercato è determinato da tre fattori: capacità di competere nei tender, allineamento ai requisiti regolatori e presenza operativa nel Paese o tramite partner locali. Il prodotto, da solo, non è sufficiente.

Implicazioni operative per le aziende italiane

Le esportazioni farmaceutiche italiane verso i Paesi del Golfo crescono a un ritmo intorno al 6% annuo (Farmindustria 2025), segnalando una presenza già attiva nella regione. Tuttavia, il modello resta in larga parte basato sulla fornitura dall’estero, mentre i sistemi locali si stanno progressivamente orientando verso requisiti di presenza industriale e trasferimento tecnologico.

In questo contesto, le competenze industriali italiane – in particolare nel CDMO, nel manufacturing regolato e nelle tecnologie di processo e packaging – risultano coerenti con le esigenze dei sistemi locali, che cercano partner in grado di supportare attività produttive e adeguamento agli standard GMP.

Le modalità di ingresso tendono a concentrarsi su tre direttrici:

- partecipazione a gare pubbliche, soprattutto nei segmenti ospedalieri

- accordi industriali con operatori locali per soddisfare requisiti di accesso

- progetti di trasferimento tecnologico legati agli obiettivi di sviluppo produttivo

La competizione resta elevata nei prodotti a maggiore sensibilità di prezzo, dove operatori asiatici mantengono un vantaggio strutturale. Di conseguenza, il posizionamento si concentra più facilmente su segmenti a maggiore complessità produttiva o regolatoria.

Fonti principali

IQVIA Institute for Human Data Science – Global Use of Medicines 2025: Outlook to 2029 | https://www.iqvia.com/insights/the-iqvia-institute/reports/global-use-of-medicines-2025

IQVIA – Middle East & Africa Pharmaceutical Insights Q2 2025 | https://www.iqvia.com/insights

Saudi Food and Drug Authority – Annual Reports & Clinical Trials Data | https://www.sfda.gov.sa/en

Ministry of Health and Prevention UAE – Health Sector Reports and Policies | https://www.mohap.gov.ae/en

Dubai Health Authority – Health Statistics & Strategy | https://www.dha.gov.ae

Department of Health Abu Dhabi – Healthcare Sector Reports | https://www.doh.gov.ae

World Bank – World Development Indicators | https://data.worldbank.org

World Health Organization – Global Health Observatory | https://www.who.int/data

Farmindustria – Dati export farmaceutico 2025 | https://www.farmindustria.it

NUPCO – National Unified Procurement Company | https://www.nupco.com