{kind=link}

Stando a quanto riportato dal Centro studi di Farmindustria in “Indicatori farmaceutici” presentato lo scorso luglio, nel nostro Paese la produzione dell’industria farmaceutica si sviluppa anche – e soprattutto – grazie al contributo di imprese attive nel Contract Development and Manufacturing (CDMO), la cui attività è cresciuta – negli ultimi dieci anni – sia per quanto riguarda addetti e fatturato sia per gli investimenti.

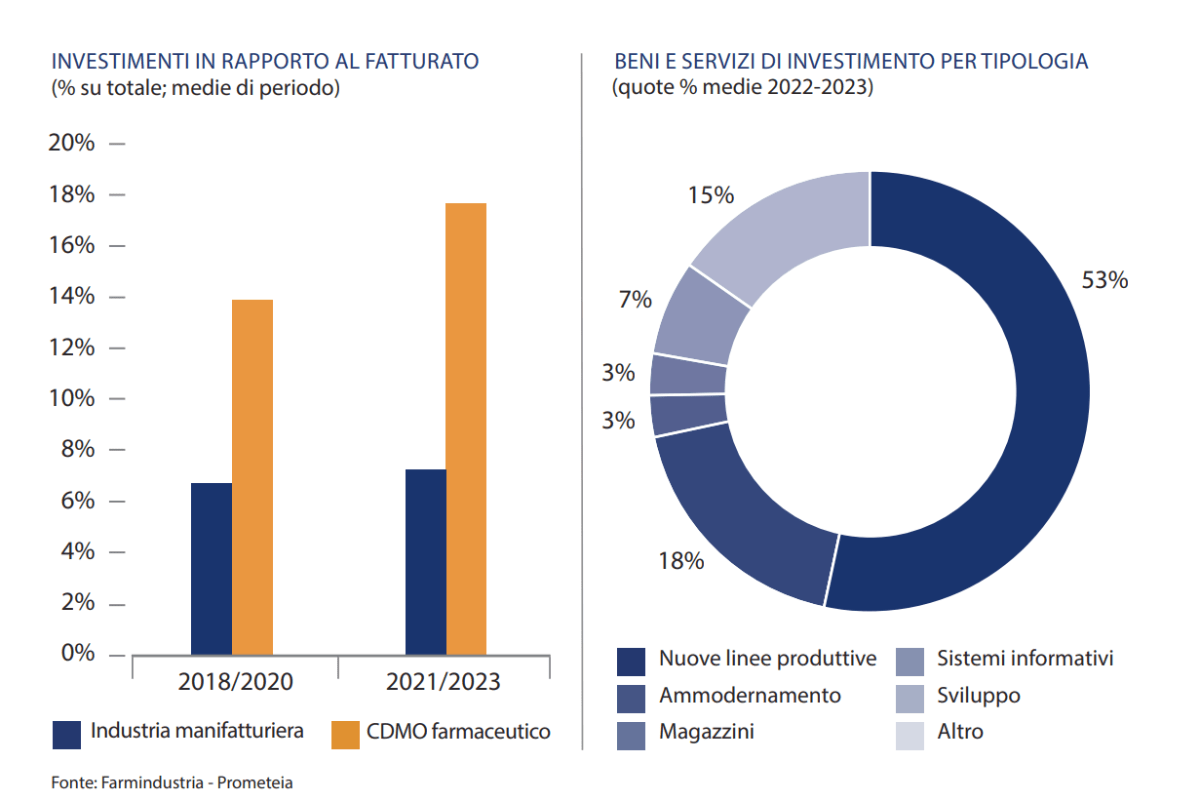

Il CDMO in Italia

Con 3,6 miliardi di euro di produzione e 15.500 addetti, il comparto italiano si posizione sul gradino più alto della classifica europea per valore della produzione e al secondo posto per numero di addetti.

Nel periodo 2010-2022 la produzione è più che raddoppiata, a un tasso di crescita medio annuo dell’8,4%, ben superiore a quello registrato dalla media manifatturiera (+2,8%). Tali risultati sono la conseguenza di un forte incremento dell’export (+11,5% il tasso di crescita medio annuo nello stesso periodo), soprattutto verso i mercati più avanzati (Stati Uniti, Ue, Regno Unito, Giappone) e della specializzazione delle imprese in produzioni a maggior valore aggiunto.

Il comparto si caratterizza anche per una forte propensione a investire (nell’ultimo triennio le imprese del CDMO hanno reinvestito circa il 18% del fatturato), più che doppia rispetto alla media manifatturiera. Con riferimento alla tipologia di investimenti, quelli in linee produttive rappresentano il 70% del totale e, in particolare, quelli in nuove linee sono superiori all’upgrading dell’esistente.

M&A in contract manufacturing

Allargando l’orizzonte al comparto CDMO mondiale e analizzandone l’andamento in termini di attività di fusione e acquisizione (M&A), GlobalData fa rilevare che nel 2023 le operazioni di M&A nel settore della produzione farmaceutica a contratto sono diminuite rispetto al 2021-22. L’elevata inflazione, i tassi di interesse crescenti e una diffusa incertezza sull’andamento del business hanno disincentivato gli investimenti.

A fronte di un minor numero di accordi, il focus si è spostato sulla scalabilità delle operazioni piuttosto che sull’acquisizione di know-how specialistico.

Adam Bradbury, analista farmaceutico presso GlobalData, commenta: “Nel 2023, la maggior parte di CDMO acquisite aveva produzioni standard, mentre negli anni precedenti le acquisizioni riguardavano aziende specializzate e biotech. A causa della crescita dei tassi di interesse e dell’inflazione e di una maggiorenfasi sulla risoluzione delle carenze di farmaci, i produttori hanno spostato la loro attenzione su una maggiore scalabilità piuttosto che su produzioni specializzate di valore più elevato”.

Il rapporto di GlobalData, “M&A nel settore della produzione a contratto: implicazioni e prospettive – edizione 2024“, mostra che, nonostante una riduzione del volume degli accordi, nel 2023 si sono verificati comunque M&A molto importanti nel settore CMO. L’affare più importante in termini di valore è stata l’acquisizione da parte di Advent International e Warburg Pincus dell’attività BioPharma Solutions di Baxter International Inc. per 4,3 miliardi di dollari.

L’analisi di GlobalData ha rilevato che gli accordi ad alto valore stanno alterando l’equilibrio competitivo tra i CMO e questa attività continuerà fino al 2024. All’inizio di quest’anno, Catalent Inc ha annunciato che sarà acquisita da Novo Holdings A/S, il proprietario di Novo Nordisk, per 16,5 miliardi di dollari. La notizia ha scioccato il settore. Fusioni di questa portata potrebbero avere potenziali effetti anticoncorrenziali e influenzare la capacità nel settore CMO.

Bradbury conclude: “Nel 2023, gli acquirenti cercavano aziende e strutture multi-servizio. La maggior parte degli obiettivi aveva anche produzione di iniettabili. Sebbene la domanda di vaccini COVID-19 non contribuisca più alla crescita della domanda di iniettabili, la domanda di trattamenti per l’obesità mirati al GLP-1 è un importante fattore di crescita per questo segmento. La necessità di produzione commerciale di prodotti biologici rimane generalmente elevata, poiché un numero sempre crescente ottiene l’approvazione del mercato”.