{kind=link}

Gli M&A, acronimo di “mergers and acquisitions”, sono un insieme di operazioni di fusione e acquisizione tra aziende e rappresentano una possibile strategia di crescita aziendale attraverso l’acquisizione di nuove tecnologie, l’espansione del mercato e la riduzione dei costi.

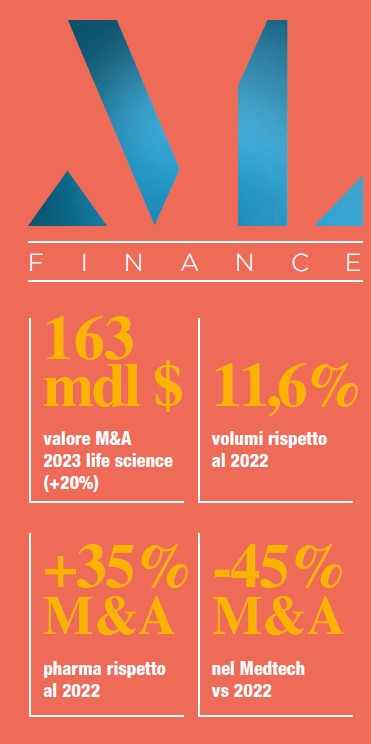

Secondo il report di Deloitte che analizza le tendenze emerse nel corso del 2023 in tema di M&A, il settore “Life Sciences”, guidato dal segmento farmaceutico, registra un trend sopra ogni aspettativa, sia in termini di valore che di volume delle operazioni, con accordi per un valore di 163 miliardi di dollari che superano significativamente i 135 miliardi del 2022 (+20%).

L’oncologia rappresenta l’area terapeutica nella quel si è registrata la maggior parte del valore degli accordi nel 2023, anche se il loro volume totale è diminuito e si attesta allo stesso livello dei deal tra società operative nell’ambito delle terapie per il sistema nervoso centrale e delle aree “endocrino” e “metabolico”. Prospetticamente, si ritiene che anche nel 2024 l’oncologia continuerà a essere un forte motore per l’attività di M&A, supportata in particolar modo dall’interesse del mercato per i farmaci anticorpo-coniugati (ADC), gli anticorpi bispecifici e le CAR-T. Inoltre, la prima approvazione nel 2023 di terapie basate sulla tecnica di editing genomico Crispr-Cas9 (Casgevy; exagamglogene autotemcel per pazienti con anemia falciforme o beta-talassemia) dovrebbe fornire un forte impulso anche per gli anni futuri alle terapie cellulari e geniche, in particolare per le attività di M&A nel campo delle malattie rare.

2024, bene ma non benissimo

Le prospettive per il 2024 sono altalenanti. Per quello che riguarda il settore farmaceutico, nel corso del 2023 molti colossi hanno annunciato tagli ai costi e dismissioni con la cessione di attività a società più piccole e il mantenimento di quote di minoranza, nonché la vendita di attività in pipeline ad altre grandi aziende farmaceutiche. Una tendenza che secondo le stime dovrebbe continuare anche nel 2024, anno nel quale diversi farmaci in varie terapeutiche sono in procinto di perdere l’esclusività. Tuttavia, proprio questa situazione dovrebbe essere favorevole a un reinvestimento dei capitali liberati dalle operazioni di riorganizzazione aziendale in operazioni di acquisizione per colmare le lacune di portafoglio causate dai prodotti con protezione in in scadenza. Difficile, comunque, assistere ancora alle mega operazioni finanziarie che si verificavano fino a qualche anno fa. L’attuale tendenza del pharma sembra quella di privilegiare azioni più specifiche – e di minore impegno finanziario – di open innovation.

Che impatto avranno le GLP-1?

In tema di area terapeutica, Deloitte si concentra soprattutto sulle dinamiche di mercato legate al trattamento dell’obesità. L’ascesa dei farmaci analoghi GLP-1 nel trattamento dell’obesità ha generato significative opportunità di crescita nel settore farmaceutico per le aziende coinvolte nella loro produzione in tutte le fasi di sviluppo dei farmaci. Parallelamente, però, l’efficacia clinica dei GLP-1 su obesità e malattie a essa associate ha suscitato preoccupazioni tra le aziende farmaceutiche e medtech che offrono già soluzioni terapeutiche, le quali si vedono ora minacciate da questa nuova classe di farmaci. Secondo le previsioni del report, da un lato queste farmaceutiche esploreranno opzioni terapeutiche per l’obesità di più alto livello o si orienteranno verso attività complementari, spostando il loro interesse verso ambiti terapeutici considerati “resistenti ai GLP-1”, come le malattie rare, la neurologia e l’oncologia. Al contempo, si prevede che le imprese operanti nel settore MedTech indaghino opportunità non influenzate dai GLP-1 o ambiti in cui il prolungamento della vita umana possa tradursi in una maggiore domanda di trattamenti.

Dato l’impatto che l’intelligenza artificiale sta avendo su tutti i settori dell’economia, è facile prevedere che anche le aziende life science saranno coinvolte:

I nostri clienti hanno espresso un rinnovato interesse per questo settore e nel terzo e quarto trimestre sono state siglate diverse partnership per lo sviluppo di farmaci basati sull’IA.

Report Deloitte

Il settore MedTech, promessa dell’anno

Nel 2023 l’attività MedTech e quella diagnostica sono diminuite sia nelle fusioni che nelle acquisizioni. Le società hanno infatti focalizzato la loro attenzione su dismissioni e trasformazioni piuttosto che sulla ricerca di nuove vie di espansione. Di conseguenza, il valore totale degli accordi si è ridotto di quasi il 45% anno su anno fino a raggiungere i 13,5 miliardi di dollari (sebbene il loro volume sia in realtà aumentato). Tuttavia, sembra che proprio il settore MedTech possa godere delle migliori prospettive per l’anno in corso grazie alla spinta offerta dalla generale espansione tecnologica e in particolare dal boost impresso dallo sviluppo dell’intelligenza artificiale. Per questo settore, infatti, è prevista una significativa crescita dopo un periodo di rallentamento nel 2022 e 2023.

Il 2023 dunque non sarà considerato un anno eccezionale per le fusioni e acquisizioni nel settore del Life Sciences, ma nel complesso il valore delle operazioni e l’attività delle transazioni sono stati resilienti nonostante diversi fattori macroeconomici sfavorevoli. Secondo gli esperti di Deloitte, grazie al potenziale rimbalzo del settore MedTech, il contesto M&A per il 2024 dovrebbe risultare favorevole e in crescita rispetto all’anno appena trascorso.