{kind=link}

L’intelligenza artificiale in sanità ha già superato la fase della promessa. Non è più confinata alla ricerca o ai progetti pilota, ma rappresenta una componente concreta dell’offerta industriale del settore MedTech.

Il report “AI Adoption Gap in Healthcare“, promosso da Intesa Sanpaolo e Università Campus Bio-Medico di Roma, restituisce con chiarezza questa maturità, ma allo stesso tempo evidenzia una frattura sempre più evidente tra sviluppo tecnologico e adozione reale.

I dati lo dimostrano senza ambiguità: il 78% delle aziende ha già integrato soluzioni di intelligenza artificiale e il 61% si trova in fasi avanzate di sviluppo o validazione.

Questo significa che l’AI è già pronta per il mercato, spesso anche per l’implementazione su larga scala. Tuttavia, la sua diffusione nei contesti clinici e organizzativi resta limitata, segno che il problema non risiede nella disponibilità delle tecnologie, ma nella capacità del sistema di assorbirle.

Che cos’è davvero l’AI adoption gap

L’adoption gap non indica una carenza di innovazione, ma la distanza tra sviluppo tecnologico e utilizzo reale nel sistema sanitario. Nel caso dell’intelligenza artificiale, questo scarto emerge quando soluzioni già mature non riescono a essere integrate nei processi clinici e organizzativi.

Nel report “AI Adoption Gap in Healthcare”, questa distanza appare evidente: da un lato un ecosistema industriale dinamico, in cui molte aziende hanno già incorporato l’AI; dall’altro un sistema sanitario che fatica a recepire queste innovazioni su scala.

L’adoption gap si genera lungo la filiera: in fase di sviluppo, con complessità regolatorie e validazioni; nell’accesso al mercato, con percorsi di rimborso incerti; nell’implementazione, con problemi di interoperabilità, competenze e resistenza al cambiamento.

Non è quindi un problema tecnologico, ma un disallineamento tra innovazione e sistema.

Il paradosso dell’innovazione disponibile ma non utilizzata

La distanza tra ciò che è sviluppato e ciò che viene effettivamente adottato rappresenta il cuore del cosiddetto “adoption gap”.

Le tecnologie esistono, sono mature, ma faticano a entrare nei processi del Servizio Sanitario Nazionale e a raggiungere in modo sistematico il paziente.

Questo scarto non è episodico, ma strutturale.

Il report evidenzia come l’Italia disponga di una base industriale solida e innovativa, ma non riesca a tradurre questa capacità in impatto clinico ed economico.

Il risultato è una perdita di valore lungo la filiera: ciò che viene creato non viene pienamente utilizzato.

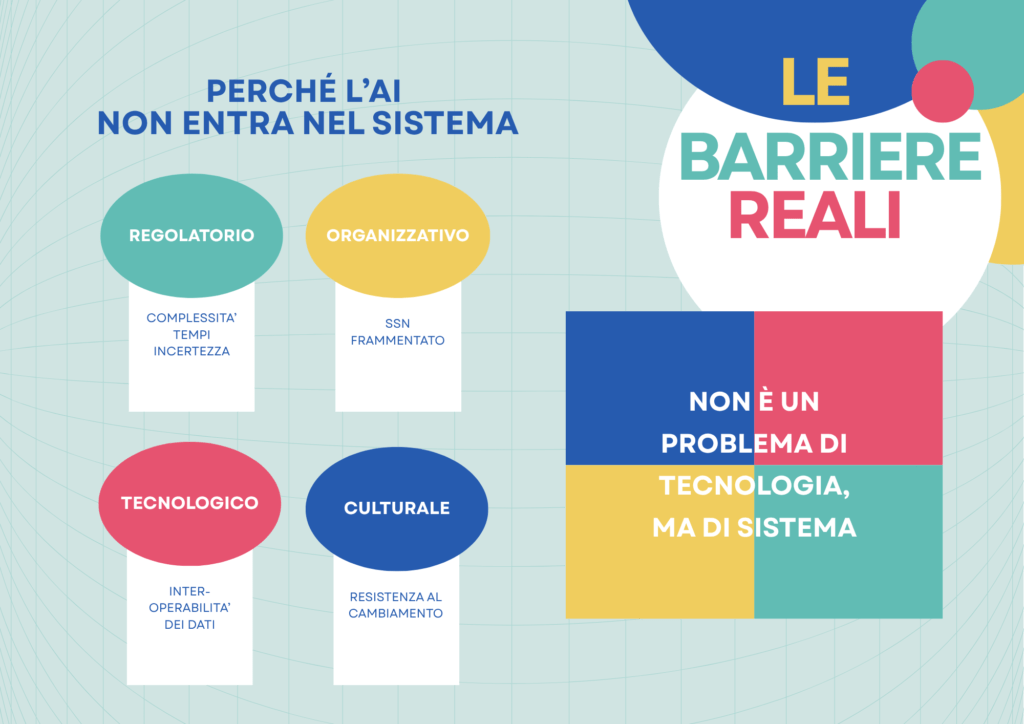

Le barriere non sono tecnologiche

Uno degli elementi più rilevanti dello studio riguarda la natura degli ostacoli.

Le imprese non indicano limiti tecnologici, ma criticità di sistema.

La complessità regolatoria, la difficoltà di accesso alle risorse per certificazioni e validazioni e i limiti nei finanziamenti rappresentano i principali vincoli allo sviluppo.

Quando si passa alla fase di adozione, emergono ulteriori criticità:

- incertezza nei percorsi di rimborso

- problemi di interoperabilità con sistemi esistenti

- resistenza culturale che rallenta l’introduzione di innovazioni nei contesti operativi

La sintesi è chiara: le barriere sono sistemiche e strutturali, non tecnologiche.

Il vero collo di bottiglia è organizzativo

Il report individua con precisione il punto di blocco: il principale ostacolo all’adozione dell’intelligenza artificiale è di natura istituzionale e organizzativa.

Il Servizio Sanitario Nazionale, nella sua configurazione attuale, non è progettato per integrare rapidamente innovazione, soprattutto quando questa richiede cambiamenti nei modelli decisionali, nei processi di valutazione e nei meccanismi di finanziamento.

La frammentazione regionale accentua ulteriormente il problema, generando disomogeneità nell’accesso alle tecnologie e rendendo difficile la scalabilità delle soluzioni.

In questo contesto, le PMI – che costituiscono la maggioranza del settore – mostrano una forte capacità di innovazione nelle fasi iniziali, ma incontrano difficoltà significative nel passaggio alla diffusione su larga scala.

Un’innovazione ancora troppo ospedalocentrica

Un ulteriore elemento di criticità riguarda la direzione dell’innovazione.

Le principali sfide sanitarie si stanno spostando verso il territorio, spinte dall’invecchiamento della popolazione e dalla crescita delle patologie croniche.

Tuttavia, la maggior parte delle soluzioni continua a essere sviluppata per contesti ospedalieri, dove i modelli di business sono più consolidati e i percorsi di validazione più chiari.

Questo disallineamento tra bisogni del sistema e sviluppo tecnologico rischia di limitare ulteriormente l’impatto dell’AI, rallentando la trasformazione dei modelli di cura e la loro evoluzione verso una gestione più diffusa e territoriale.

Il rischio è sistemico, non solo industriale

Il rischio è sistemico, non solo industriale

Il ritardo nell’adozione dell’intelligenza artificiale non ha conseguenze esclusivamente industriali.

Il report sottolinea come una mancata accelerazione possa incidere su:

- competitività del Paese

- sostenibilità del Servizio Sanitario Nazionale

- equità di accesso alle cure

In un contesto internazionale in cui l’AI è sempre più centrale nelle strategie sanitarie, il gap di adozione rischia di tradursi in una perdita di posizionamento strategico, sia in termini economici sia in termini di qualità dell’assistenza.

Dall’adozione alla governance dell’innovazione

La lettura complessiva che emerge dal report porta a una conclusione chiara: l’intelligenza artificiale non può essere gestita come una tecnologia isolata, ma deve essere considerata una leva di trasformazione sistemica.

Per questo motivo, il superamento dell’adoption gap richiede interventi coordinati su più livelli, dalla regolazione alle infrastrutture dati, dai modelli di rimborso allo sviluppo delle competenze.

Il vero passaggio, quindi, non riguarda la capacità di innovare, ma quella di governare l’innovazione. È su questo terreno che si giocherà la possibilità per il sistema sanitario italiano di trasformare l’intelligenza artificiale da opportunità tecnologica a fattore reale di cambiamento.